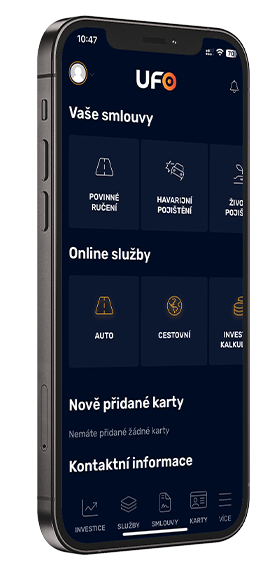

Hypotéky a úvěry

Hypoteční úvěry s nejlepšími úrokovými sazbami a dlouhými fixacemi.

Pojištění osob

Mít pojištění je zodpovědné. Zabezpečte sebe i rodinu před neočekávanými životními situacemi.

Pojištění majetku

Nejvýhodnější pojištění nemovitosti, domácnosti i vozidla za pár minut.

Spoření a investování

Nechte peníze vydělávat! Vytvořte si finanční rezervu, spořte pro děti i na vlastní důchod.